El Impuesto Sobre la Renta (ISR) es el impuesto que para efectos de la economía tiene mayor importancia en México.

Este impuesto representa la mayor fuente de ingreso para el país debido a que se aplica a todas aquellas personas que obtienen sus ingresos directamente de actividades, tales como:

- Venta o renta de inmuebles

- Prestación de servicios

- Operaciones comerciales (compra-venta)

¿Cómo se calcula el ISR?

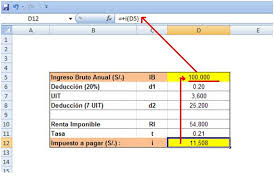

El Servicio de Administración Tributaria (SAT) indica que a pesar de que el pago del ISR es anual, se debe hacer un pago mensual provisional.

Este pago se realiza de la siguiente manera:

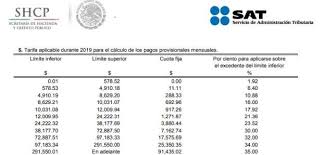

- En una tabla realizada por el SAT donde hay dos rubros: Rubro Inferior y Rubro Superior, se ubica el status correspondiente al sueldo o ingreso mensual percibido. A este monto se le llama Base.

- En la tabla se ubica el porcentaje correspondiente al sueldo mensual. Cuando ya se tiene ubicado el porcentaje, se resta a la base de acuerdo a la tasa correspondiente al rango de ingreso.

- El resultado que se obtiene se suma a la Cuota Fija (impuesta por el SAT), dando como resultado esta operación el total que se pagará cada mes.

- Fórmula para este pago:

Ingreso mensual – Límite inferior = 1er Resultado – Tasa = 2do Resultado + Cuota fija = Total a pagar ISR

También puedes leer: ¿Cómo se calculan los impuestos a pagar en el SAT?

¿Qué es el ISR?

Es un impuesto que se aplica generalmente de manera directa a todas las personas que generan ingresos a través de actividades comerciales de distinta índole.

El ISR es un impuesto que se considera como una ganancia; esto debido a que se trata de la diferencia entre los ingresos (los mismos pueden proceder de muchas fuentes) y las deducciones marcadas por el gobierno como autorizadas para todos los contribuyentes.

¿Quiénes tienen la obligación de pagar el IRS?

Tanto las personas físicas como personas morales tienen la obligación de pagar el ISR, mismo reflejado en cierta cantidad de dinero (según sean sus ingresos) para cumplir con el pago de este impuesto que está sujeto a la ley.

Este impuesto se le asigna a los ingresos en efectivo, en especie o en crédito siempre que modifiquen el patrimonio del contribuyente así como a aquellos provenientes de productos o rendimientos del capital de trabajo o de la combinación de ambos.

Ley de ISR

Dentro de la Ley de ISR, se estipula la obligación de pago por dicho impuesto a:

- Toda persona física o moral residente en el país; sin importar cuál sea su principal fuente de ingresos económicos o de dónde provengan, es decir pueden ser productos de:

- La venta o renta de algún producto

- La prestación de cierto servicio sin importar cuál sea o de cualquier forma; todos los contribuyentes participan del pago de este impuesto.

- Los ciudadanos mexicanos sean por nacimiento o por naturalización con residencia en el extranjero, pero que tienen algún establecimiento permanente en México, deben pagar un monto destinado a ISR por la cantidad de ingresos que se le puedan atribuir a su establecimiento permanente en este país.

- Todos aquellos residentes en el extranjero que obtengan ingresos de fuentes ubicadas dentro del territorio mexicano, deben participar en el pago de este impuesto, aunque no contaran con un establecimiento permanente en suelo mexicano o bien si aun teniéndolo, la percepción de sus ingresos no sea atribuible a su establecimiento como tal.

Pago del ISR para personas físicas

Las personas físicas tienen asignada una tasa que se puede considerar como porcentaje para el pago de este impuesto.

La misma siempre será variable según las obligaciones que implique el régimen atribuido a las personas físicas.

Aunque los ingresos en este caso pudiesen ser los mismos, muy rara vez lo son las deducciones, elemento muy importante para este pago ya que a los ingresos siempre se le deben restar todas las deducciones correspondientes para poder aplicar la tarifa mencionada en la Ley del Impuesto Sobre la Renta; en su artículo número 96 (donde se explica a detalle todo sobre este aspecto).

Pago del ISR para personas morales

Las personas morales residentes en México cuyos ingresos se deriven de una fuente de riqueza mundial; así como los residentes en el extranjero con establecimiento permanente en México y residentes en el extranjero con ingresos de fuente de riqueza en nuestro país (Art. 1LISR) están obligados al pago del ISR.

En estos casos se interpretan los siguientes conceptos, como se detallan a continuación:

- Objeto: asignación en el incremento patrimonial

- Base: es el resultado fiscal

- Tasa: se aplica el 30% para personas morales

Época de pago: referente a la declaración del ejercicio con la determinación del ISR anual, mismo que debe presentarse a más tardar en marzo del siguiente año (en el caso de las personas morales) y en el caso de los pagos provisionales mensuales (a cuenta del impuesto anual) se deben presentar el día 17 del mes siguiente de pago.