¿Qué es el aguinaldo, cómo se paga y cuánto te toca este año?

La Ley Federal del Trabajo establece en el Artículo 87, que todos los trabajadores tienen derecho a recibir un aguinaldo anual, que debe pagarse antes del día 20 de diciembre y que debe ser equivalente; a quince días de salario por lo menos.

Reciben aguinaldo los trabajadores en general, bien sean: administrativos, operativos, de confianza o sindicalizados; que cuenten con una relación laboral (patrón-empleado), dentro del territorio mexicano.

Este bono solo puede ser modificado por la cantidad de días que el trabajador ha laborado en la empresa, pues si el trabajador laboró todo el año, se le debe entregar lo equivalente a 15 días laborados. Ahora, si el trabajador laboró menos días, se le entregará el proporcional a estos días.

¿Qué es el aguinaldo?

El aguinaldo es un beneficio de carácter obligatorio en México, que corresponde a un bono que se otorga a todos los trabajadores en el mes de diciembre.

La suma del monto a otorgar, varía según con el tiempo que el trabajador ha laborado, en la empresa. En México por ley se establecen como mínimo 15 días de sueldo, otorgado al año. Si el trabajador tiene menos de un año en la empresa, también tiene derecho a recibir este beneficio pero solo se le otorga la parte proporcional al tiempo, que ha estado laborando.

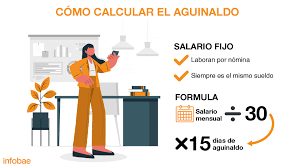

¿Cómo se calcula el aguinaldo?

La Ley del ISR establece una forma de determinar dicho concepto, al momento de calcular el aguinaldo. A continuación, se da un ejemplo de cómo obtener el aguinaldo correspondiente a un año, estableciendo la fecha de inicio de año: 1º de enero y fin de año 31 de diciembre, para este caso el año tiene 365 días.

Paso 1

El salario que recibe el trabajador al día: $1,500 pesos mxn mensual: $60,000 pesos mxn.

- Los días de aguinaldo, correspondientes a otorgar: 20 días.

- Días trabajados: 366.

- Cálculo de aguinaldo correspondiente: $1,500 pesos mxn x 20 días = $30,000 pesos mxn (A este aguinaldo no se le ha descontado el ISR correspondiente ni el aguinaldo exento).

- Aguinaldo exento: $2,886.60 pesos mxn (de acuerdo con la UMA que se mencionó previamente).

- Aguinaldo gravado: $27,113.40 pesos mxn (la diferencia entre el aguinaldo correspondiente menos el aguinaldo exento).

Paso 2

Obtener el ISR del ingreso ordinario más el aguinaldo.

- Ingreso Ordinario (salario mensual) + aguinaldo gravado = $87,113.40 pesos mxn.

A continuación, de acuerdo con la Tabla del Cálculo del Artículo 96 de la Ley del ISR, se tiene que ubicar el límite inferior.

En este caso el límite inferior es: $81,211.26 pesos mxn.

- Ingreso Excedente: $5,902.14 pesos mxn (el ingreso excedente es igual a la diferencia del ingreso ordinario + aguinaldo gravado menos el límite inferior).

En la misma Tabla del Cálculo del Artículo 96, se ubica la tasa porcentual a aplicar de ISR sobre el excedente.

% a aplicarse: 32% (de acuerdo con la tabla del Art. 96).

- Impuesto marginal: $1,888.68 pesos mxn (el impuesto marginal es el resultado de la multiplicación entre el ingreso excedente y el porcentaje a aplicar según la tabla).

- Cuota Fija: $19,582.83 pesos mxn (la cuota que se establece de acuerdo con la tabla del Art. 96).

- Impuesto (Tarifa del Art. 113 LISR): $21,471.51 pesos mxn (se obtiene de la suma de la cuota fija más el impuesto marginal).

- Subsidio para el empleo: $0 pesos mxn (el subsidio al empleo se obtiene a través de la tabla de subsidio para el empleo, en este caso debido a la cantidad no aplica ningún subsidio).

- ISR ingreso mensual + aguinaldo: $21,471.51 pesos mxn (en caso de haber subsidio la cantidad correspondería al total del impuesto menos el subsidio).

Paso 3

Obtener el ISR solo del ingreso ordinario.

- Ingreso ordinario = $60,000 pesos mxn.

A continuación, según con la Tabla del Cálculo del Artículo 96 de la Ley del ISR, se tiene que ubicar el límite inferior.

- Límite inferior es: $42,537.59 pesos mxn.

- Ingreso Excedente: $17,462.41 pesos mxn (el ingreso excedente es igual a la diferencia del ingreso ordinario + aguinaldo gravado menos el límite inferior).

En la misma Tabla del Cálculo del Artículo 96, se ubica la tasa porcentual a aplicar de ISR sobre el excedente.

- % a aplicarse: 30% (de acuerdo con la Tabla del Cálculo del Art. 96).

- Impuesto marginal: $5,238.72 pesos mxn (el impuesto marginal es el resultado de la multiplicación entre el ingreso excedente y el porcentaje a aplicar según la tabla).

- Cuota Fija: $7,980.72 pesos mxn (la cuota que se establece de acuerdo con la Tabla del Cálculo del Art. 96).

- Impuesto (Tarifa del Art. 113 LISR): $13,219.44 pesos mxn (se obtiene de la suma de la cuota fija más el impuesto marginal).

- Subsidio para el empleo: $0 pesos mxn (el subsidio al empleo se obtiene a través de la tabla de subsidio para el empleo, en este caso debido a la cantidad, no aplica ningún subsidio).

- ISR ingreso mensual: $13,219.44 pesos mxn (en caso de haber subsidio la cantidad correspondería al total del impuesto menos el subsidio).

- ISR a descontar en el aguinaldo: $8,252.07 pesos mxn (lo cual corresponde a la diferencia del ISR del ingreso mensual, más el aguinaldo menos el ISR del ingreso mensual).

- Aguinaldo Neto A Pagar: esta cantidad es el aguinaldo (antes de impuestos) – ISR $21,747.93 pesos mxn (esta cantidad se obtiene al restar al cálculo del aguinaldo inicial, el ISR, ejemplo: $30,000 pesos mxn – $8,252.07 pesos mxn).

¿Qué es el aguinaldo gravado?

Según el Artículo 174 del RLISR, el aguinaldo gravado se divide entre 365 y se multiplica por 30.4, a este resultado es a lo que se llama aguinaldo gravado mensual.

Se suma el importe de aguinaldo gravado mensual, al ingreso que percibe el trabajador de forma regular (ingresos ordinarios), a esto es lo que se llama ingresos totales.

¿Cuánto tiempo tengo que estar trabajando para recibir aguinaldo?

Los trabajadores que han trabajado por menos de un año, también tienen derecho al aguinaldo, a ellos les corresponde una parte proporcional al tiempo trabajado.

Independientemente de que ya no trabajen en la empresa, o actualmente estén trabajando para una compañía distinta.

¿Cómo se paga el aguinaldo?

La Ley Federal del Trabajo en México, establece en el Artículo 87:

“Los trabajadores tendrán derecho a un aguinaldo anual que debe pagarse antes del día 20 de diciembre, equivalente a quince días de salario, por lo menos”.

¿Cuándo se paga el aguinaldo?

Normalmente, en México este beneficio debe pagarse antes del día 20 de diciembre. El aguinaldo para los trabajadores al Servicio del Gobierno Federal, tiene que ser pagado en un 50% (20 días de salario), antes del 15 de diciembre y el otro 50% (20 días de salario), a más tardar el 15 de enero del año siguiente (Art. 42 Bis, LFTSE).

¿Qué es parte proporcional del aguinaldo?

Para calcular el aguinaldo proporcional, se toman los 15 días de aguinaldo y se dividen entre los 365 días del año.

El resultado que se obtenga se multiplica por la cantidad de días trabajados en el año, ahora el resultado de esa multiplicación, se multiplica por el salario diario y lo que resulte es el aguinaldo proporcional.

¿El aguinaldo es una prestación?

Sí, es un beneficio que establece la Ley Federal del Trabajo, además es de carácter obligatorio y se les debe otorgar a todos los trabajadores.

Este beneficio está constituido como un derecho, que es parte del contenido incluido a partir del año 1970 en la Ley Federal del Trabajo y se trata de un ingreso complementario al salario, que está sujeto al pago del impuesto sobre la renta.

Fuentes

https://runahr.com/mx/recursos/nomina/aguinaldo-que-es-y-como-calcularlo-2/.

https://www.gob.mx>profedet>articulos>conoce-ma.

https://www.gaceta.unam.mx>todo-lo-que-debes-saber-sobre-aguinaldo.