Percepciones y deducciones de nómina SAT

Son muchas las empresas mexicanas que están tomando la decisión de llevar más ordenadamente, su nómina interna. Y esto es algo muy normal, pues los empresarios a menudo tienen dudas, tales como:

- ¿Qué otra información pueden integrar en la nómina de empleados para que la misma esté más completa?

- ¿Cómo hago para que mis colaboradores reciban la cantidad adecuada de salario?

- ¿Está correcta la forma como hacen la nómina?

Para que no existan estas dudas durante el proceso, es preciso buscar información sobre esos aspectos que se deben considerar dentro de la nómina.

¿Qué son las percepciones y deducciones?

Las percepciones son ingresos a los que el trabajador tiene derecho por el trabajo o labor realizado en la empresa; por otro lado están las deducciones, que es la parte del sueldo que se descuenta al trabajador, es por estos aspectos que se deben de tener en cuenta las llamadas “incidencias” en la nómina.

Algunas de las principales percepciones, que se deben considerar dentro de la nómina, son:

– Salario:

Es la cantidad de dinero que recibe el trabajador periódicamente, por el trabajo que éste realiza.

– Horas extras:

Cuando el trabajador debe quedarse más tiempo del establecido en su contrato, la empresa debe pagarle el tiempo proporcional al laborado, no obstante este tiempo no debe exceder determinado número de horas.

– Bonos:

Muchas empresas buscan darle incentivos a sus trabajadores a través de un bono con valor monetario, este puede ser por puntualidad, logro de objetivos o antigüedad.

En cuanto a algunas de las incidencias que se pueden considerar, son:

– Faltas:

La vida por ser muy impredecible no le permite saber al trabajador, en qué momento sea necesario faltar al trabajo debido a una causa de fuerza mayor, es por esto que la mayoría de las empresas deben contar con flexibilidad hacia sus trabajadores y permitirles un determinado número de faltas, que pueden dividirse en la quincena o en el mes, pero también es muy importante que el trabajador avise y compruebe luego ante la empresa el motivo del imprevisto para así evitar la sanción.

– Retardos:

La vida diaria moderna causa mucho caos siendo el tráfico el aspecto que puede hacer que los trabajadores lleguen tarde en cualquier momento a su puesto de trabajo, sin embargo, es muy importante que los trabajadores prevean los factores, que se pueden dar en el trayecto al trabajo para poder llegar a tiempo al trabajo y evitar las incidencias por retardos.

– Omisiones de entrada y salida:

La gran mayoría de las empresas llevan el control de entrada y salida de sus empleados, por lo que esta es una parte importante, pero si se olvida hacer esto es importante notificarlo al patrón para que se tenga presente al momento de realizar el reporte.

– Días económicos:

Estos días se manejan a moderación del empleador, en muchas ocasiones hay empresas en las que se labora todo el año (incluyendo los días festivos) y es debido a esto que los trabajadores pueden tomar uno o dos días al mes pagados; dependiendo del esquema laboral que maneje cada empresa.

– Incapacidad:

Algunas veces un trabajador puede enfermarse o tener algún accidente (dentro o fuera de la empresa), que le ocasione alguna lesión que le impida acudir a su lugar de trabajo, en esta situación se deben hacer las respectivas notificaciones y presentar los documentos médicos correspondientes, para evitar problemas.

–Incapacidad por maternidad:

En este caso es importante recalcar que la ley permite a las trabajadoras ausentarse por 42 días antes y después del parto, además a los trabajadores (padres) se les otorgan cinco días de licencia, todo esto con goce de sueldo.

– Periodo de lactancia:

Este periodo se aplica en los seis meses posteriores al parto, en los cuales se les permite a las trabajadoras dos reposos de media hora por día o reducir una hora su jornada laboral.

Al cumplir un año dentro de una empresa, el trabajador tiene derecho a gozar como mínimo 6 días de vacaciones, con goce de sueldo.

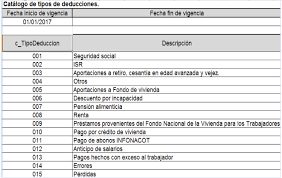

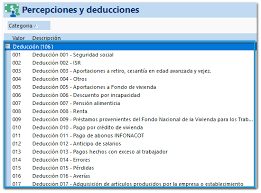

Como algunas de las deducciones de nómina, que están previstas por la ley se consideran:

– INFONAVIT:

Cada uno de los trabajadores tiene el derecho a adquirir un patrimonio, es por esto que cada mes se le descuenta una parte de su sueldo, que va al fondo de ahorro de esta empresa.

– Seguro social:

La salud es uno de los temas más delicados e importantes, por esto que al pertenecer a una empresa es sumamente importante que el patrón inscriba al trabajador al IMSS, ISSSTE o bien le otorgue un seguro de salud privado.

– ISR o impuesto sobre la renta.

– Fondo para el retiro.

– Caja de ahorro:

Esto lo manejan algunas empresas y es una parte del salario que se retiene al trabajador, pero se libera cada año.

¿Cómo conciliar los recibos de nómina con el SAT?

Sin excepción, todos los CFDI de cualquier tipo que se encuentren contenidos en la página del SAT: www.sat.gob.mx, deben considerarse para el cumplimiento de las obligaciones de los contribuyentes. En el portal del SAT, se pueden visualizar todos los CFDI de: Ingreso, Egreso, Nómina, Pagos o Traslado.

- Y no solo se tiene que corroborar que los CFDI, que se tienen en la contabilidad:

sean los mismos que están en la página del SAT, sino que también se tienen que analizar los requisitos de las deducciones.

- Además es necesario saber si el comprobante está vigente:

Monitoreando que el emisor del CFDI lo ha cancelado sin previo aviso, así como si se llenaron con las claves correctas del anexo 20 del SAT.

- Verificar que el proveedor no haya duplicado el CFDI emitido:

Identificando plenamente el UUID, del comprobante que se contabilizo. También que el CFDI continúe vigente, corroborando que el proveedor no lo haya cancelado.

- Formas y métodos de pago compatibles:

Si el método de pago es PPD (pago en parcialidades o diferido), la forma de pago no puede ser diferente a la clave 99 (Por Definir).

Conciliar los ingresos acumulables vs los CFDI del SAT

Para conciliar los CFDI de ingreso vs la base de datos del SAT, también es recomendable considerar lo siguiente:

- En las Personas Morales del título II, se acumula el ingreso cuando se expide el CFDI.

- Para las Personas Físicas y Personas Morales por flujo de efectivo, se acumula el ingreso cuando se cobra.

- Se tendrán que considerar además los CFDI emitidos a clientes y las facturas globales del ejercicio, para determinar el ingreso acumulable.

CFDI de nómina vs registros del SAT

Es muy importante que el CFDI de nómina sea emitido con el complemento 1.2, ya que el SAT se basa en esa versión del complemento, para hacer sus acumulados de percepciones y deducciones, determinando así si el patrón retuvo o no correctamente el ISR.

Con la eliminación del envió del Anexo 1 de la DIM, el patrón está obligado a realizar el cálculo y entero del ISR a pagar o a favor a más tardar en el mes de febrero del siguiente ejercicio.

Para realizar esta conciliación, se deben obtener los XML desde la página del SAT y generar un reporte del acumulado de recibos de nómina, para compararlos bien sea de forma acumulada o por empleado, contra los registros contables.

¿Cuándo es obligatorio el CFDI 40?

CFDI 4.0 es la nueva versión del Comprobante Fiscal Digital por Internet (CFDI), vigente en México desde el primero de enero de 2022, mismo que deben emplear los contribuyentes para expedir sus facturas electrónicas sustituyendo a la versión anterior (CFDI 3.3).

El Servicio de Administración Tributaria (SAT), anunció que el plazo de transición del CFDI 3.3 a su versión 4.0, cuya fecha de uso obligatorio estaba planteada a partir del 1º de mayo de 2022, ahora se amplió hasta el 1º de julio de 2022, lo que quiere decir que los contribuyentes mexicanos podrán presentar la versión 3.3, hasta el 30 de junio de 2022.

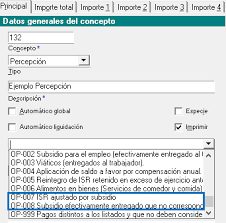

¿Cuál es la clave de sueldos y salarios SAT?

La clave SAT (también conocida como “tipo de percepción/deducción/otro pago”), es un marcador numérico que se asigna a un concepto de pago de nómina, de acuerdo a la nomenclatura o descripción que emite el SAT para los pagos de la nómina.

Por ejemplo, para la descripción del concepto “Sueldos, salarios, rayas y jornales”, el SAT asigna la Clave SAT 001, este es un dato relevante en el timbrado de recibos.

¿Cuánto tiempo se tiene para timbrar los recibos de nómina?

El tiempo para poder timbrar es entre 3 a 11 días hábiles, desde la fecha en la que se realizó el pago.

Aunque depende de la cantidad de empleados, el SAT flexibiliza un poco este espacio de tiempo.

¿Qué pasa si no timbro la nómina a tiempo?

Cuando no se timbra la nómina en tiempo y forma, se tiene que realizar el pago de las multas o sanciones que son establecidas por la Autoridad Fiscal o sea el SAT.

Las autoridades fiscales (SAT), se encargan de verificar que los CFDI que son emitidos cumplan con las obligaciones de la empresa, para así evitar la aplicación de multas por omisiones.