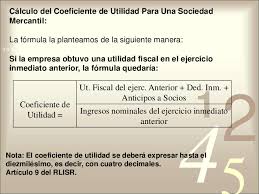

¿Cómo se calcula el coeficiente de utilidad?

Según establece el artículo 14 de la Ley de Impuesto Sobre la Renta el cálculo del coeficiente de utilidad expresa lo siguiente:

“Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración.

Para tal efecto, se adicionará la utilidad fiscal o se reducirá la pérdida fiscal del ejercicio por el cual se calcule el coeficiente, según sea el caso con el importe de la deducción a que se refiere el artículo 220 de esta Ley.

Este resultado se dividirá entre los ingresos nominales del mismo ejercicio”.

¿Qué es el cálculo de coeficiente de utilidad?

El coeficiente de utilidad se refiere al porcentaje de utilidad que se ha obtenido del ejercicio anterior, el mismo se convierte en fracción y representa la utilidad por los ingresos obtenidos durante ese ejercicio.

En base a este ejercicio se calculan los pagos provisionales mensuales para el siguiente año.

¿Por cuánto tiempo se puede utilizar el coeficiente de utilidad?

El coeficiente de utilidad no muestra la relación del ejercicio actual, sino con las cifras del ejercicio inmediato anterior a doce meses, el mismo simplemente es un estimado de lo que la autoridad tributaria considera será la utilidad en el ejercicio fiscal que se encuentra corriendo.

¿Cuándo se considera que hay pérdida fiscal también hay coeficiente de utilidad?

Cuando la Pérdida Fiscal es menor que la Deducción Inmediata, esta pérdida se convierte en Utilidad Fiscal y se puede obtener el coeficiente de utilidad.

Ahora si la Pérdida Fiscal es mayor que la Deducción Inmediata, indica que la pérdida sigue permaneciéndose y no se podrá obtener dicho coeficiente.

¿Para qué sirve el coeficiente de utilidad?

En el caso de las personas morales estas utilizan el coeficiente de utilidad (CU), para hacer el cálculo de sus pagos provisionales (mensuales) del ISR.

Este cálculo refleja hasta cierto punto el margen de utilidad de las operaciones de la empresa; que al aplicarse a sus ingresos nominales es el resultado de la utilidad fiscal cercana a la real de la empresa.

¿Quiénes usan el coeficiente de utilidad?

Las personas morales son quienes usan el coeficiente de utilidad para calcular los pagos provisionales (mensuales) que la empresa debe realizar como parte del ISR.

Este cálculo sirve para aplicarse en los pagos nominales y sacar la utilidad fiscal.

Según la ley del ISR: “Las personas morales que distribuyen anticipos o rendimientos en los términos de la fracción II del artículo 110 de esta Ley, deben adicionar a esta utilidad fiscal o reducir a la pérdida fiscal (según sea el caso) el monto de los anticipos y rendimientos que corresponda si hubieran distribuido a sus miembros en los términos de la fracción mencionada, en el ejercicio por el que se calcule el coeficiente”.

¿Cómo se calcula de una manera sencilla el coeficiente de utilidad?

Para determinar el coeficiente de utilidad se debe leer con mucha atención el artículo 14 fracción I de la Ley del Impuesto sobre la Renta (ISR) donde se establecen los pasos y procedimiento a seguir para calcular el coeficiente de utilidad.

Concretamente se puede allí encontrar cómo se calculará el coeficiente de utilidad correspondiente al último ejercicio; (el cual corresponde a 12 meses) por el que se hubiera o debió haberse presentado declaración.

A este resultado obtenido se le dividirán los ingresos nominales del mismo ejercicio.

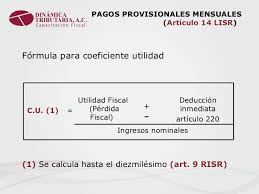

Fórmula para calcular el coeficiente de utilidad

En el caso de utilidad fiscal en el ejercicio 2019 para el Coeficiente de Utilidad de 2020:

CU = Utilidad fiscal del ejercicio 2019 + deducción inmediata + anticipos y rendimientos / Ingresos Nominales.

En el caso de pérdida fiscal en el ejercicio 2019 para el Coeficiente de Utilidad de 2020:

CU = Pérdida fiscal del ejercicio 2019 – deducción inmediata – anticipos y rendimientos / Ingresos Nominales.

Para entender mejor, se puede suponer que la pérdida fiscal es mayor que la deducción inmediata y los anticipos, en este caso no resultará coeficiente de utilidad y se deberá aplicar el coeficiente correspondiente al último ejercicio de doce meses por el que se tenga dicho coeficiente, pero sin ir más allá de cinco años para atrás.

Si se supone que en todos los ejercicios anteriores hasta 5 años ha habido perdidas, como por ejemplo: desde el ejercicio 2010 y anteriores para la determinación del coeficiente no es aplicable para el 2017.

Es importante destacar que, si es el primer año de actividad, al tener pérdida fiscal no se podrá calcular coeficiente alguno.

Tramites más buscados:

- ¿Cómo solicitar una pensión por viudez de un asegurado?

- Vigencia de derechos ISSSTE

- ¿Cómo solicitar el seguro por desempleo?